Aunque han limado asperezas, todavía no existe un acuerdo entre Sacyr y las autoridades panameñas para financiar la conclusión de las obras del Canal de Panamá.

Desde el primero de enero la imagen reputacional de la compañía española no ha hecho más que deteriorarse pese a que su presidente, Manuel Manrique, ha reiterado en numerosas ocasiones que "la solvencia financiera de la compañía no se va a ver comprometida".

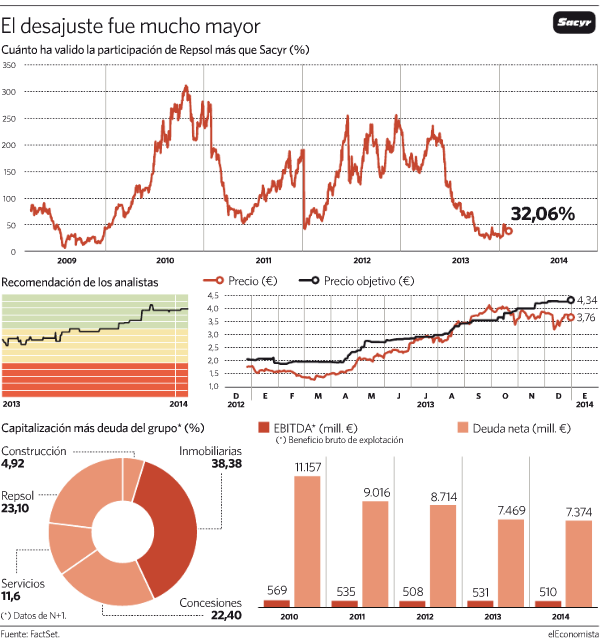

Contra todo pronóstico, y aún con el temporal vivido, la compañía no se ahoga en Panamá. Muestra de ello es que mantiene la confianza de los analistas, que no han empeorado su consejo frente a los últimos acontecimientos y es la única compañía del Ibex que sorprendentemente luce una sólida recomendación de compra para sus títulos.

Y es que ya son cinco los meses (desde agosto de 2013) que el grupo de infraestructuras presume de un consejo positivo. El 75 por ciento del total de 12 analistas que cubren a la compañía recomienda tomar posiciones en ella.

El consejo de compra llama más la atención si se tiene en cuenta que, en estos momentos, el Ibex 35 cuenta con un 43% de recomendaciones de venta entre sus valores, el mayor porcentaje de farolillos rojos de la última década.

Además, es la compañía que disfruta de los mayores potenciales del índice de referencia español. El consenso de mercado que recoge FactSet le otorga una valoración de 4,34 euros, lo que a precios actuales (ayer cerró en los 3,76 euros), deja a la compañía un potencial alcista superior al 15%. Y ya son 35 semanas consecutivas en las que su precio objetivo se revisa al alza.

La última mejora de valoración ha llegado de la mano de N+1, que sitúa su precio objetivo en los 5 euros (la valoración más alta), además de recomendar una compra fuerte para sus títulos. Además, desde la firma consideran que Sacyr es un valor muy atractivo y que su precio actual porporciona una gran oportunidad para tomar posiciones en el valor. Consideran que los títulos pueden llegar a valer 6 euros.

Pero debido a los acontecimientos algunos consideran que es momento de tener precaución. Es el caso de Interdin: "Se ha abierto un período de incertidumbre sobre el impacto real que en la valoración de Sacyr tendrá la resolución de las reclamaciones presentadas y el proceso será largo. Ello nos obliga a adoptar una posición más cauta", apuntan desde la firma.

Con ello, aunque también recomiendan la adquisición de sus títulos, han recortado su valoración hasta los 4,11 euros, desde los 4,29 euros de la revisión de septiembre, lo que supone una rebaja del 4%.

¿Por qué Sacyr?

La respuesta hay que encontrarla en que la parte vale más que el todo. Pese a la subida que han experimentado los títulos en los últimos doce meses, más de un cien por cien, la capitalización de la constructora es inferior a la participación que posee de Repsol.

Dicha participación vale un 32% más que la compañía poseedora. Es decir, la capitalización bursátil de Sacyr es de 1.754 millones de euros, por lo que la participación del 9,529% que tiene de Repsol vale 2.300 millones (la capitalización bursátil de la petrolera es de más de 24.305 millones). Con ello, Sacyr es un gran vehículo de inversión en Repsol, ya que incluso en algún momento, la participación que Sacyr poseía llegó a valer más del doble que la propia compañía.

A pesar de su gran valor en Repsol si contra algo tiene que luchar Sacyr es la deuda. Aunque ésta se ha ido reduciendo paulatinamente, el consenso de mercado que recoge FactSet estima que terminará 2014 con una deuda de 7.374 millones, casi cuatro veces su valor actual. Su ratio deuda/ebitda se sitúa en 14,46 veces. Se traduce en que la deuda de Sacyr supera en 14,46 veces a su beneficio bruto de explotación.

Aunque casi toda la carga financiera se imputa a Repsol, se observa que no es la petrolera española la que más lastra este aspecto del grupo de infraestructuras. En este sentido, su división inmobiliaria (entre las que se engloban Vallehermoso, Testa y Tesfran, además Sacyr cuenta con divisiones de Construcción, Concesiones y Servicios) supone un 38,38 por ciento de su valor incluyendo la deuda (frente al 23,67% de Repsol), según N+1. Este porcentaje asciende hasta el 45% (sin tener en cuenta a Tesfran), según un informe de Interdin.

Aún así, desde la firma de inversión N+1, consideran que Sacyr podría deshacerse de su participación en Repsol de cara a los próximos 12-18 meses "dado que la inversión no aporta ningún valor, y tiene consecuencias negativas en términos de apalancamiento, el riesgo, la vulnerabilidad y volatilidad". Consideran que el grupo de infraestructuras podría vender su porcentaje de Repsol en torno a los 20-22 euros.

Sacyr recibe 58 millones de Repsol

Sacyr recibe 58 millones de Repsol